Correlação entre retornos de ações da BM&FBOVESPA: uma análise via cópula dinâmica

Palavras-chave:

Cópulas, retornos de ações, correlação.Resumo

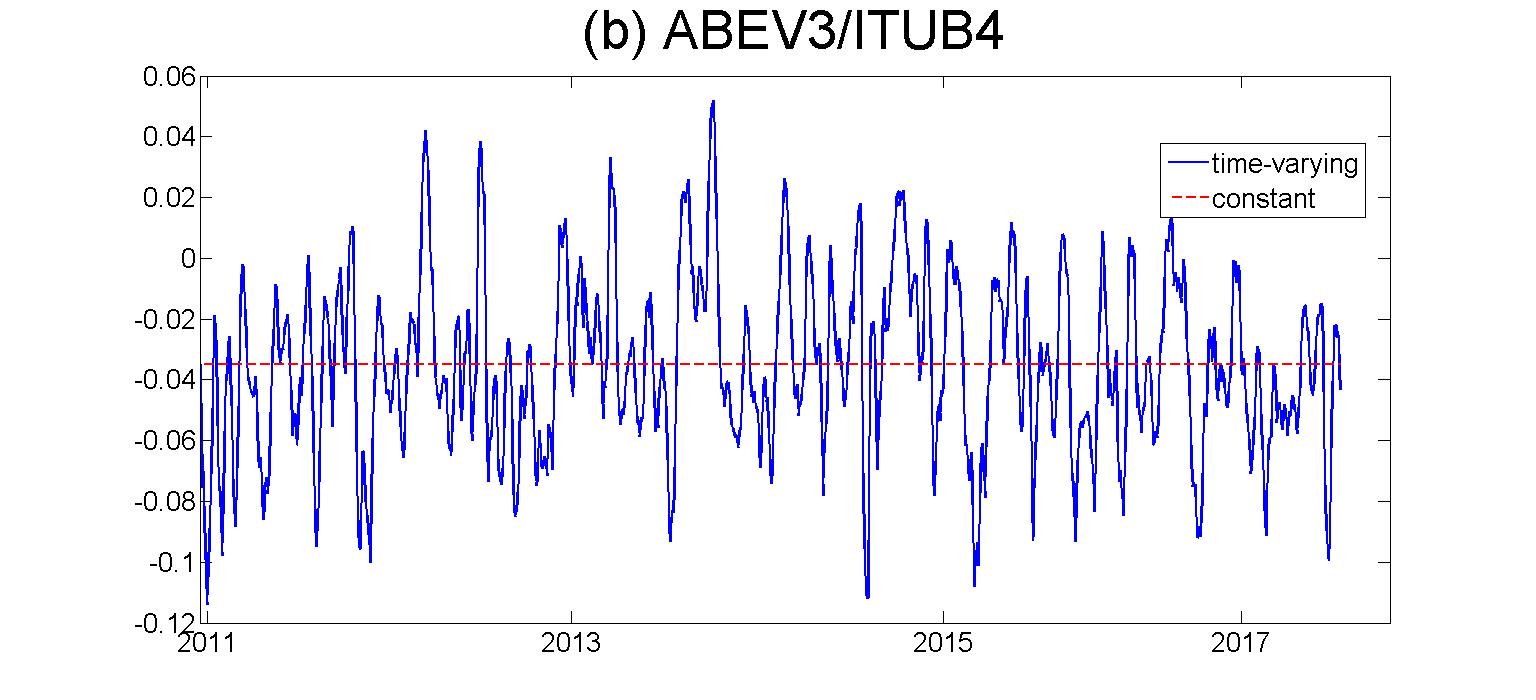

O comportamento da dependência entre retornos de ativos financeiros é importante para a compreensão de questões em finanças. Neste contexto, a teoria de cópulas dinâmicas constitui uma importante ferramenta, na análise multivariada de séries financeiras, graças à sua flexibilidade para construir funções de distribuição multivariadas que reproduzam diversos tipos de dependências e mensurar o movimento desta relação ao longo do tempo. Desta maneira, este trabalho tem como objetivo investigar e mensurar a estrutura e o movimento da correlação existente entre pares de retornos de ações referentes as empresas Ambev, Itaú Unibanco, Petrobrás cotadas na Bolsa de Valores e Mercadorias de São Paulo (BM\&FBOVESPA) no período de 03 de janeiro de 2011 a 21 de junho de 2017. Para tanto, utilizou a cópula condicional Normal com parâmetro tempo-variante especificada por Patton (2006) que quantifica e capta a trajetória temporal do coeficiente de correlação linear, que configura uma relevante medida de dependência. Os resultados da magnitude da dependência e a trajetória ao longo do tempo aferidos entre estes pares de ações, refletem as peculiaridades dos setores de atuação de cada companhia, bem como a influência da incerteza do mercado, o que demonstra a importância da diversificação de ativos em análise de investimentos.

Referências

DING, Z.; GRANGER, C. W. J.; ENGLE, R. F. A long memory property of stock market returns and a new model. Journal of Empirical Finance, v. 1, n. 1, p. 83-106, 1993.

ENGLE, R. F. Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation. Econometrica, v. 50, n. 4, p. 987-1007, 1982.

GHALANOS, A. rugarch: Univariate GARCH models. R package version 1.3-8. 2017.

JOE, H., & XU, J. J. The estimation method of inference functions for margins for multivariate models. Technical Report no. 166. Department of Statistics, University of British Columbia, Vancouver, 1996.

LACERDA, A. C. D. Dinâmica e evolução da crise: discutindo alternativas. Estudos Avançados, v.31, n.89, p. 37-49, 2017.

MARKOWITZ, H. Portfolio selection. The Journal of Finance, v. 7, n. 1, p. 77-91, 1952.

PATTON, A. J. Modelling asymmetric exchange rate dependence. International Economic Review, v. 47, n. 2, 2006.

SKLAR, A. Fonctions de répartition et leurs marges. Publications de la Institut de Statistique de la Université de Paris, 8, 229-231. 1959.

R CORE TEAM. R: A language and environment for statistical computing. R Foundation for Statistical Computing, Vienna, Austria. 2019. ISBN 3-900051-07-0, URL http://www.R-project.org/.

Downloads

Publicado

Como Citar

Edição

Seção

Licença

Proposta de Política para Periódicos de Acesso Livre

Autores que publicam nesta revista concordam com os seguintes termos:

- Autores mantém os direitos autorais e concedem à revista o direito de primeira publicação, com o trabalho simultaneamente licenciado sob a Licença Creative Commons Attribution que permite o compartilhamento do trabalho com reconhecimento da autoria e publicação inicial nesta revista.

- Autores têm autorização para assumir contratos adicionais separadamente, para distribuição não-exclusiva da versão do trabalho publicada nesta revista (ex.: publicar em repositório institucional ou como capítulo de livro), com reconhecimento de autoria e publicação inicial nesta revista.

- Autores têm permissão e são estimulados a publicar e distribuir seu trabalho online (ex.: em repositórios institucionais ou na sua página pessoal) a qualquer ponto antes ou durante o processo editorial, já que isso pode gerar alterações produtivas, bem como aumentar o impacto e a citação do trabalho publicado (Veja O Efeito do Acesso Livre).