Inflação no Brasil

uma aplicação de Séries Temporais e Redes Neurais Recorrentes

Palavras-chave:

IPCA, Política Monetária, Box & Jenkins, SARIMA, LSTMResumo

A realização de previsões da inflação é imprescindível quando se deseja melhorar o planejamento estratégico na intenção de reduzir incertezas e aumentar a capacidade de planejamento das famílias, empresas e governo, e assim garantir o bom funcionamento da economia do país. Por conta disso, o objetivo do presente estudo foi realizar previsões do Índice Nacional de Preços ao Consumidos Amplo (IPCA), o qual é a métrica oficial de mensuração da inflação pelo governo federal. As técnicas de Box e Jenkins e de redes neurais recorrentes foram utilizadas para construção de modelos que capturam as informações contidas na série, a fim de avaliar o comportamento da variável analisada ao longo do tempo, bem como efetuar previsões dos valores futuros. Ao aplicar o modelo de Box e Jenkins, foi adotado um modelo de previsão do tipo SARIMA, que considera tanto a tendência como a sazonalidade na série, sendo selecionado aquele com menor erro quadrátivo médio (RMSE) e menor quantidade de parâmetros. Para os modelos de redes neurais recorrentes, utilizou-se o algoritmo LSTM, e selecionou aquele com menor RMSE. A fim de comparar as duas técnicas de previsão, os critérios adotados foram raiz do erro quadrático médio (RMSE), sendo que o modelo SARIMA se mostrou o melhor modelo para prever 12 meses diretos da inflação, enquanto que para previsões a curto prazo com realimentação, a técnica LSTM se mostrou muito efetiva.

Referências

ARESTIS, P.; PAULA, L.F.; FILHO, F.F. A nova política monetária: uma análise do regime de metas de inflação no Brasil. Economia e Sociedade, v 18, n. 1, p. 1-30, 2009.

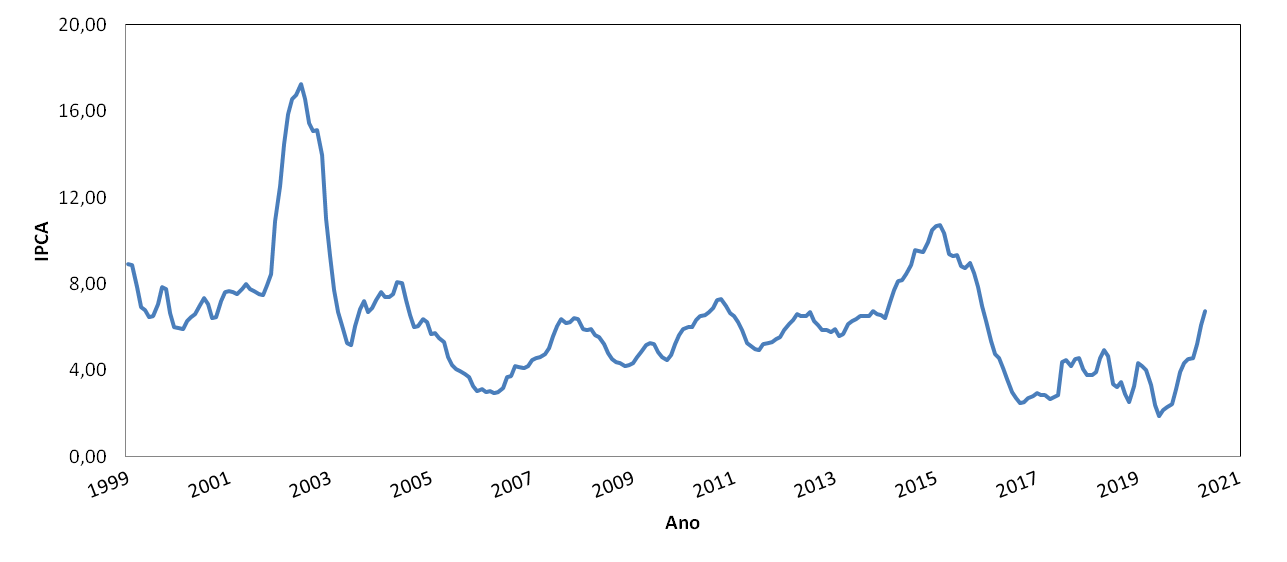

BACEN. Banco Central do Brasil, 2021. Disponível em: https://www.bcb.gov.br/.

BARBOSA, L.M. Prevendo a Inflação Brasileira: Comparação Entre um Modelo Teórico e um Ateórico de Séries Temporais. Boletim Informações Fipe, p. 44-49, 2019.

BONNO, S.J.P. Previsão de Inflação Utilizando Modelos de Séries Temporais. Dissertação de Mestrado, 2014.

BROWNLEE, J. Machine Learning Mastery, 2021. Disponível em: https://machinelearningmastery.com/category/lstm/.

BOX, G.E.P.; JENKINS, G.M.; REINSEL, G.C. Time Series Analysis: Forecasting and Control, v1, Wiley, 5$^a$ ed., 2015.

CAMARGO, D.; MOURA, R.F.S. Um Estudo Das Séries Temporais Dos Principais Indicadores Inflacionários Brasileiros E Seus Reflexos Na Performance Do Índice Ibovespa. SocArXiv, 2022. Disponível em: https://doi.org/10.31235/osf.io/x5w9v.

COLABORATORY, G. Google Colaboratory, 2021. Disponível em: https://research.google.com/colaboratory/

DAMETTO, R. C. Estudo da aplicação de redes neurais artificiais para predição de séries temporais financeiras. Dissertação de Mestrado, 2018.

FOUNDATION, T. D. LibreOffice Calc., 2021. Disponível em: https://www.libreoffice.org/discover/calc/.

IBGE, Instituto Brasileiro de Geografia e Estatística, 2021. Disponível em: https://www.ibge.gov.br/.

MARTELLI, O.P. Modelos LSTM para predição do preço da soja com base em dados climáticos brasileiros. 2021, 39p., Monografia- Universidade Tecnológica Federal do Paraná, Pato Branco.

MENDONÇA, H.F. Mecanismos de transmissão monetária e a determinação da taxa de juros: uma aplicação da regra de Taylor ao caso brasileiro. Economia e Sociedade, v.10, n.1, p.65-81, 2016.

MORETTIN, P.A.; TOLOI, C.M. Análise de Séries Temporais. São Paulo, Blucher, 2006.

OMS. Organização Mundial de Saúde, 2021. Disponível em: https://www.who.int/es.

PYTHON. Python Software Foundation, 2021. Disponível em: https://www.python.org/.

SIDRA, Sistema IBGE de Recuperação Automática - SIDRA, 2021, Disponível em: https://sidra.ibge.gov.br/.

R CORE TEAM. R: A Language and Environment for Statistical Computing, 2021. Disponível em: https://www.R-project.org/.

ZANIOL, C.; PAZINATTO, C.; SCHILLER, A.P.S.; MORAES, J.C.P. Previsão de inflação com o uso de Inteligência Artificial. Revista Brasileira de Computação Aplicada, v. 13, n. 2, p. 96–104, 2021.

Downloads

Publicado

Como Citar

Edição

Seção

Licença

Proposta de Política para Periódicos de Acesso Livre

Autores que publicam nesta revista concordam com os seguintes termos:

- Autores mantém os direitos autorais e concedem à revista o direito de primeira publicação, com o trabalho simultaneamente licenciado sob a Licença Creative Commons Attribution que permite o compartilhamento do trabalho com reconhecimento da autoria e publicação inicial nesta revista.

- Autores têm autorização para assumir contratos adicionais separadamente, para distribuição não-exclusiva da versão do trabalho publicada nesta revista (ex.: publicar em repositório institucional ou como capítulo de livro), com reconhecimento de autoria e publicação inicial nesta revista.

- Autores têm permissão e são estimulados a publicar e distribuir seu trabalho online (ex.: em repositórios institucionais ou na sua página pessoal) a qualquer ponto antes ou durante o processo editorial, já que isso pode gerar alterações produtivas, bem como aumentar o impacto e a citação do trabalho publicado (Veja O Efeito do Acesso Livre).