Análise de Estilo Baseada em Retornos: um Estudo Aplicado aos Fundos de Previdência Complementar oferecidos pelo Instituto AGROS

DOI:

https://doi.org/10.29327/2520355.14.4-2Palavras-chave:

Economia, Gestão, Investimentos, Restrições paramétricas, Regressão linear múltiplaResumo

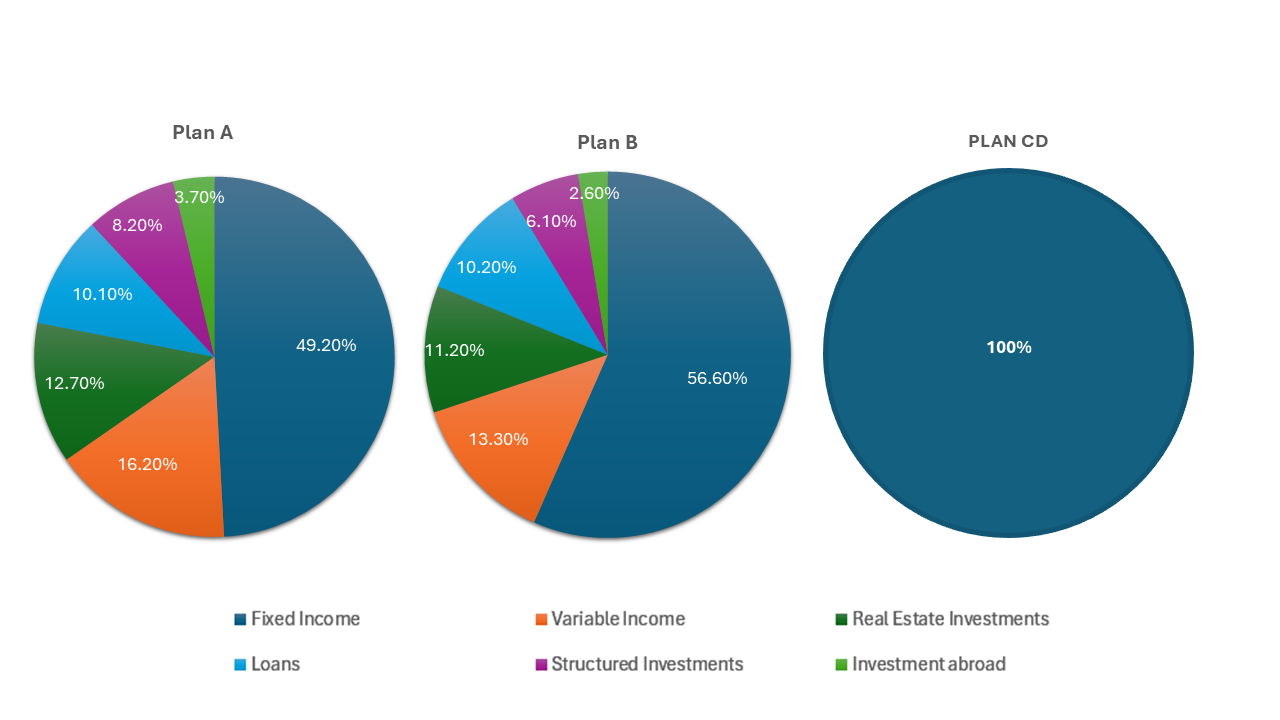

A implementação do Plano Real, em 1994, provocou uma transformação significativa no cenário econômico brasileiro, influenciando diretamente a forma como os cidadãos gerenciam seu patrimônio pessoal e selecionam estratégias e instrumentos financeiros para uma administração eficiente de seus recursos. Nesse contexto, os planos de previdência privada têm se destacado como uma alternativa relevante para o planejamento financeiro de longo prazo e a acumulação de capital. Diante desse cenário, este estudo aplica a metodologia de Análise de Estilo Baseada em Retornos (RBSA, do inglês Return-Based Style Analysis ) para avaliar as estratégias de investimento, a alocação de recursos e os retornos de dois planos previdenciários – B e CD – oferecido pela Agros, instituto de segurança social vinculado à Universidade Federal de Viçosa (UFV), responsável pela administração de planos de previdência complementar e assistência à saúde. Os resultados indicam que o RBSA é uma ferramenta eficaz para validar o estilo de gestão dos planos analisados. Conclui-se, portanto, que os planos B e CD apresentavam predominantemente retornos associados a investimentos indexados à taxa Selic, evidenciando uma estratégia de gestão passiva. Essa característica foi mostrada mais destacada no plano CD, enquanto no plano B foi levemente mitigada por movimentações entre classes de ativos ao longo do tempo.

Referências

ANDREWS, D. W. K. Estimation When a Parameter Is on a Boundary. Econometrica, v. 67, n. 6, p. 1341–1383, 1999.

ANDREWS, D. W. K. Estimation When a Parameter Is on a Boundary: Theory and Application, Cowles Foundation Discussion Paper, 1997a.

BROWN, S. J.; GOETZMANN, W. N. Mutual fund styles. Journal of financial Economics, Elsevier, v. 43, n. 3, p. 373–399, 1997.

CAMPANI, C. H.; BRITO, L. M. Fundos de previdência privada: passividade a preços de fundos ativos. Revista Contabilidade & Finanças, Scielo Brasil, v. 29, n. 76, p. 148–163, 2018.

COSTA Jr, C. J.; da COSTA Jr, N. C. A.; LEAL, R. P.; LEMGRUBER; E. F.; MESCOLIN, A. Mercado de Capitais: análise empírica no Brasil. Editora Atlas, 2000.

DEROON, F. A.; NIJMAN, T. E.; TER HORST, J. R. Evaluating style analysis. Journal of Empirical Finance, Elsevier, v. 11, n. 1, p. 29–53, 2004.

DIBARTOLOMEO, D.; WITKOWSKI, E. Mutual fund misclassification: Evidence based on style analysis. Financial Analysts Journal, Taylor & Francis, v. 53, n. 5, p. 32–43, 1997.

LOBOSCO, A.; DIBARTOLOMEO, D. Approximating the Confidence Intervals for Sharpe Style Weights. Financial Analysts Journal, v. 53, n. 4, p. 80–85, 1997.

DOR, A. B.; JAGANNATHAN, R.; MEIER, I. Understanding mutual fund and hedge fund styles using return-based style analysis. The world of hedge funds: characteristics and analysis. p. 63–108, 2005.

FRANCO, G. H. B. A moeda e a lei: Uma história monetária brasileira, 1933-2013. Editora Schwarcz-Companhia das Letras, 2017.

GALLO, J. G.; LOCKWOOD, L. J. Fund management changes and equity style shifts. Financial Analysts Journal, v. 55, n. 5, p. 44–52, 1999.

GROSS, J. Linear regression. Springer Science & Business Media, 2012. v. 175.

HOLMES, K. A.; FAFF, R. W. Style Analysis customized benchmarks, and managed funds: new evidence. Applied Financial Economics Letters, v. 4, n. 4, p. 253–258, 2008.

KIM, T; STONE, D.; WHITE, H. Asymptotic and Bayesian Confidence Intervals for Sharpe Style Weights. University of California, 2000.

LE SOURD, V. Performance measurement for traditional investment. Financial Analysts Journal, v. 58, n. 4, p. 36–52, 2007.

LUENBERGER, D. G. Control of linear dynamic market systems. Journal of Economic Dynamics and Control, V. 10, n. 3, p. 339–351, 1986.

MAESTRI, C. O. N. M., MALAQUIAS, R. F. Exposição fatores de mercado de fundos de investimentos no Brasil. Revista de Contabilidade e Finanças, v. 28, p. 61–76, 2016.

MAMAYSKY, H.; SPIEGEL, M.; ZHANG, H. Estimating the dynamics of mutual fund alphas and betas. The Review of Financial Studies, v. 21, n. 1, p. 233–264, 2008.

MARQUES, R.; PIZZINGA, A.; VEREDA, L. Restricted kalman filter applied to dynamic style analysis of actuarial funds. Applied Stochastic Models in Business and Industry, v. 28, n. 6, p. 558–570, 2012.

MORETTIN, P. A.; TOLOI, C. Análises de séries temporais. 2 ed. São Paulo: Blucher, 2006.

OTTEN, R.; BAMS, D. Statistical Test for Return-Based Style Analysis. 2000.

PIZZINGA, A. et al. Análise dinâmica de estilo para fundos de investimentos brasileiros. Revista Brasileira de Risco e Seguro, v. 7, n. 14, p. 1–34, 2012.

R Development Core Team (2020). R: A language and environment for statistical computing. R Foundation for Statistical Computing, Vienna, Austria. ISBN 3-900051-07-0, URL http://www.Rproject.org/.

SCHUTT, I. G.; CALDEIRA, J. F. Análise de estilo dinâmica de fundos multimercados: aplicação para o mercado brasileiro. Análise Econômica, v. 34, n. 65, 2016.

SHARPE, W. F. Determining a fund’s effective asset mix. Investment management review, v. 2, n. 6, p. 59–69, 1988.

SHARPE, W. F. Asset allocation: Management style and performance measurement. Journal of portfolio Management, v. 18, n. 2, p. 7–19, 1992.

SANTOS, R.; VIANNA, P. Coordenação de prazos e eficiência previdenciária, Revista Brasileira de Economia, v. 73, p. 121–135, 2019.

SANTOS, C. E. G.; MATSUMOTO, A. S.; PINHEIRO, C. A. O. A performance dos fundos abertos de previdência privada. Encontro norte-nordeste de finanças, 2004.

SWINKELS, L.; DER SLUIS, P. J. Van. Return-based style analysis with time-varying exposures. The European Journal of Finance, v. 12, n. 6–7, p. 529–552, 2006.

TURLLACH, B. A., WEINGESSEL A. (2013). Quadprog: Functions to Solve Quadratic Programing Problems. R package version 1.5-5, URL

http://CRAN.R-project.org/package=quadprog/.

WENG, H.; TRUCK, S. Style analysis and value-at-risk of asia-focused hedge funds. Pacific-Basin Finance Journal, v. 19, n. 5, p. 491–510, 2011.

YOSHINAGA, C. E; JUNIOR, F. H. F. C.; ODA; A. L.; LUCCHESI, E. P. Análise de estilo em fundos multimercados com e sem alavancagem no brasil. Revista Eletrônica de Gestão, v. 2, n. 1, p. 9–21, 2009.

Downloads

Publicado

Como Citar

Edição

Seção

Licença

Proposta de Política para Periódicos de Acesso Livre

Autores que publicam nesta revista concordam com os seguintes termos:

- Autores mantém os direitos autorais e concedem à revista o direito de primeira publicação, com o trabalho simultaneamente licenciado sob a Licença Creative Commons Attribution que permite o compartilhamento do trabalho com reconhecimento da autoria e publicação inicial nesta revista.

- Autores têm autorização para assumir contratos adicionais separadamente, para distribuição não-exclusiva da versão do trabalho publicada nesta revista (ex.: publicar em repositório institucional ou como capítulo de livro), com reconhecimento de autoria e publicação inicial nesta revista.

- Autores têm permissão e são estimulados a publicar e distribuir seu trabalho online (ex.: em repositórios institucionais ou na sua página pessoal) a qualquer ponto antes ou durante o processo editorial, já que isso pode gerar alterações produtivas, bem como aumentar o impacto e a citação do trabalho publicado (Veja O Efeito do Acesso Livre).