Análise de séries temporais: um estudo da carteira de investimentos da bolsa de valores das empresas Petrobras, Banco do Brasil, Vale e Ambev

DOI:

https://doi.org/10.29327/2520355.13.5-3Palavras-chave:

Modelo GARCH, Modelo EGARCH, Mercado Financeiro, Gestão de Riscos, Volatilidade CondicionalResumo

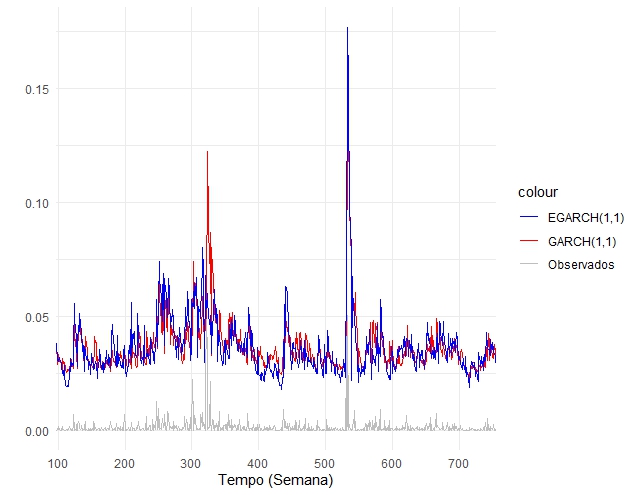

O cenário financeiro global, marcado por considerável volatilidade nos últimos anos, especialmente durante eventos econômicos, geopolíticos e de saúde, destaca a urgência de estratégias robustas de gestão de riscos. A volatilidade nos mercados financeiros, evidenciada pela pandemia da COVID-19, reforça a importância da análise de séries temporais financeiras. Essas teorias oferecem uma visão temporal dos dados, permitindo a identificação de tendências e padrões nos mercados. Este estudo emprega os modelos GARCH(1,1) e EGARCH(1,1) para analisar a série de retornos de uma carteira de investimentos, destacando suas performances significativas na compreensão da volatilidade condicional. O modelo GARCH(1,1) apresenta resultados robustos, indicando aumento gradual na volatilidade condicional, orientando estratégias cautelosas de mitigação de riscos. Por outro lado, o modelo EGARCH(1,1) prevê um leve decréscimo na volatilidade, permitindo estratégias assertivas em um ambiente de menor variabilidade. Essas projeções proporcionam insight(s) essenciais para a gestão de carteiras, destacando a importância de decisões informadas e estratégias adaptativas no cenário dinâmico dos investimentos.

Referências

ALVES, J. S. Análise comparativa e teste empírico da validade dos modelos CAPM tradicional e condicional: o caso das ações da Petrobrás. Revista Ciência Admin., vol. 13, p. 1-11. 2007.

ASSIS, C. A.; CARRANO E. G.; PEREIRA, A C. M. Predição de tendências em séries financeiras utilizando metaclassificadores. Economia Aplicada, vol. 24, p. 1-76, 2020.

BOLLERSLEV, T. Generalized autoregressive conditional heteroskedasticity. Journal of Econometrics, vol. 31, p. 307-327, 1986.

BOX, G. P.; JENKINS, G. M. Time series analysis, forecasting and control. San Francisco: Holden-Day, p. 362-366, 1976.

DA SILVA, C. A. G. Modelagem de estimação da volatilidade do retorno das ações brasileiras: os casos da Petrobrás e Vale. Cadernos do IME, vol. 26, p. 1-14, 2009.

DICKEY, D. A.; FULLER, W. A. Distribution of the estimators for autoregressive time series with a unit root. Journal of the American Statistical Association, vol. 74, p. 427-431, 1979.

ENGLE, R. F. Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica, vol. 50, p. 987–1007, 1982.

LJUNG, G. M.; BOX, G. E. P. On a Measure of Lack of Fit in Time Series Models. Biometrika, vol. 65, p. 297-303, 1978.

MARKOWITZ, H. Portfolio Selection. Journal of Finance, vol. 7, p.77-91, 1952.

MORETTIN, P. A; TOLOI, C. M. C. Análise de Séries Temporais. São Paulo: Edgar Blucher, p. 61-84, 2020.

NELSON, D. B. Conditional heteroskedasticity in asset returns: A new approach..Econometrica, vol.59, p. 347–370, 1991.

NOGUEIRA, E. C. J.; KOBUNDA, C. N. Análise da Volatilidade do Ibovespa entre 2001 E 2016: Uma estimação através de modelos ARCH. Revista de Economia, vol. 40, p. 1-17, 2019.

PHILLIPS, P. C. B.; PERRON, P. Testing for a unit root in time series regression.Biometrika, vol. 75, p. 335-346, 1988.

QUANTMOD. Disponível em : https://cran.r-project.org/web/packages/quantmod/quantmod.pdf. Acesso em: 08 out. 2023.

R. Disponível em : https://www.r-project.org/. Acesso em: 08 out. 2023.

THOMAZ, P. S.; MATTOS, V. L. D.; Nakamura, L. R.; Konrath, A. C.; NUNES, G. S. Modelos GARCH em ações financeiras: um estudo de caso. Exacta, vol. 18, p. 1-23, 2020.

TSAY, R. S. Analysis of financial time series. John wiley & sons, p. 110-147, 2005.

ZHANG, D.; HU, M.; JI, Q. Financial markets under the global pandemic of COVID-19. Finance Research Letters, vol. 36, p. 2-6, 2020.

Downloads

Publicado

Como Citar

Edição

Seção

Licença

Proposta de Política para Periódicos de Acesso Livre

Autores que publicam nesta revista concordam com os seguintes termos:

- Autores mantém os direitos autorais e concedem à revista o direito de primeira publicação, com o trabalho simultaneamente licenciado sob a Licença Creative Commons Attribution que permite o compartilhamento do trabalho com reconhecimento da autoria e publicação inicial nesta revista.

- Autores têm autorização para assumir contratos adicionais separadamente, para distribuição não-exclusiva da versão do trabalho publicada nesta revista (ex.: publicar em repositório institucional ou como capítulo de livro), com reconhecimento de autoria e publicação inicial nesta revista.

- Autores têm permissão e são estimulados a publicar e distribuir seu trabalho online (ex.: em repositórios institucionais ou na sua página pessoal) a qualquer ponto antes ou durante o processo editorial, já que isso pode gerar alterações produtivas, bem como aumentar o impacto e a citação do trabalho publicado (Veja O Efeito do Acesso Livre).