Análise de séries temporais aplicada aos lucros trimestrais da Klabin

Palavras-chave:

Valores discrepantes, quebra estrutural, periodicidade, frequênciaResumo

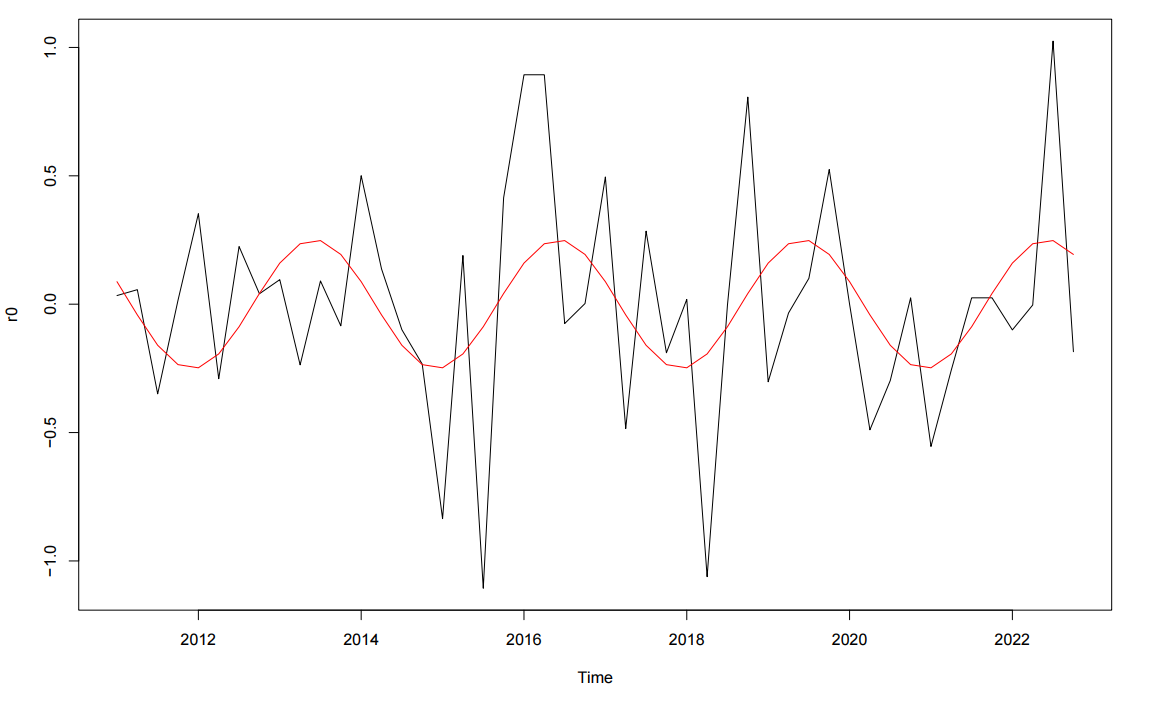

A Klabin S.A. é uma empresa centenária, líder de mercado e também a maior produtora e exportadora de papéis para embalagens do país. A diferença entre as receitas e os custos/despesas se traduz no lucro líquido da companhia, principal fonte de interesse dos investidores, uma vez que a cotação das ações na bolsa de valores é influenciada diretamente pelo lucro da companhia. Nesse sentido, o objetivo deste trabalho é estudar a série histórica de lucros trimestrais da Klabin, analisar seus padrões temporais e ajustar um modelo para predizer valores futuros. O modelo ARMA(1,1) com a inclusão de duas variáveis indicadoras e um par de componentes harmônicos foi utilizado no intuito de modelar o efeito de um outlier aditivo, de uma quebra estrutural e de uma periodicidade, respectivamente. Os erros gerados pelo modelo podem ser considerados normais e possuem características de ruído branco. A previsão gerada pelo modelo para os dois primeiros trimestres do ano de 2023 produziu um erro percentual médio absoluto ou MAPE de aproximadamente 7%.

Referências

BAI, J., PERRON, P. Estimating and testing linear models with multiple structural changes. Econometrica, v.66, n.1, p.47-78, 1998.

BOX, G. E. P.; JENKINS, G. M. Time series analysis forecasting and control. San Francisco: Holden-Day, 1970, 537p.

BOX, G. E. P.; TIAO, G. C. A change in level of non stationary time-series. Biometrika, London, v.52, n.1, p.181-192, 1965.

CHANG, I. H.; TIAO, G. C.; CHEN, C. Estimation of time series parameters in the presence of outliers. Technometrics, v.30, n.2, p.193-204, 1988.

EMILIANO, P. C.; VIVANCO, M. J. F.; MENEZES, F. S. Information criteria: How do they behave in different models?. Computational Statistics & Data Analysis, v.69, p.141-153, 2014.

GLASS, G. V. Estimating the effects of intervention into a non-stationary time-series. American Educational Research Journal, v.9, n.3, p.463-477, 1972.

LAFER, C. A Saga das famílias Lafer e Klabin no Brasil e o pioneiro Maurício Klabin. Entrevista a Roberta Sundfeld, 2020.

LJUNG, G. M.; BOX, G. E. On a measure of lack of fit in time series models. Biometrika, v.65, n.2, p.297-303, 1978.

MORETTIN, P. A.; TOLOI, C. M. C. Análise de séries temporais. 2. ed. São Paulo: E. Blücher, 2006. 538p.

PERCIVAL, D.; WALDEN, A. Spectral analysis for physical applications. Cambridge: Cambridge University Press, 1993. 602p.

R CORE TEAM. R: a language and environment for statistical computing. R Foundation for Statistical Computing, Vienna, Austria. 2023.

SCHWARZ, G. Estimating the dimension of a model. Annals of Statistics, v.6, n.2, p.461-464, 1978.

Downloads

Publicado

Versões

- 11-04-2024 (2)

- 15-03-2024 (1)

Como Citar

Edição

Seção

Licença

Proposta de Política para Periódicos de Acesso Livre

Autores que publicam nesta revista concordam com os seguintes termos:

- Autores mantém os direitos autorais e concedem à revista o direito de primeira publicação, com o trabalho simultaneamente licenciado sob a Licença Creative Commons Attribution que permite o compartilhamento do trabalho com reconhecimento da autoria e publicação inicial nesta revista.

- Autores têm autorização para assumir contratos adicionais separadamente, para distribuição não-exclusiva da versão do trabalho publicada nesta revista (ex.: publicar em repositório institucional ou como capítulo de livro), com reconhecimento de autoria e publicação inicial nesta revista.

- Autores têm permissão e são estimulados a publicar e distribuir seu trabalho online (ex.: em repositórios institucionais ou na sua página pessoal) a qualquer ponto antes ou durante o processo editorial, já que isso pode gerar alterações produtivas, bem como aumentar o impacto e a citação do trabalho publicado (Veja O Efeito do Acesso Livre).